Résumé

L’Union européenne produit environ 50 % du sucre de betterave consommé dans le monde, ce qui en fait le premier producteur mondial de sucre de betterave. Toutefois, le sucre de betterave ne représente que 20 % de la production mondiale de sucre ; le reste est produit à partir de canne à sucre. L’UE se place ainsi le 3ème producteur mondial de sucre.

Les betteraves sucrières sont cultivées essentiellement dans le Nord de l’Europe, là où le climat et le sol sont les mieux adaptés. Les régions les plus productrices sont le Nord de la France, l’Allemagne, la Pologne, le Royaume-Uni, les Pays-Bas et la Belgique. L’UE possède également un secteur de raffinage du sucre de canne brut importé.

Afin de soutenir les producteurs et les transformateurs européens, le secteur du sucre a été initialement soumis à des quotas de production et à des prix minimums. Toutefois, le régime des quotas a pris fin le 1er octobre 2017, immédiatement accompagné d’un boom de la production intérieure. C’est dans ce cadre tout à fait nouveau que s’inscrit le secteur betteravier de l’Union européenne.

Le marché mondial du sucre est caractérisé par la présence de concurrents extrêmement compétitifs, comme le Brésil et la Thaïlande. La production mondiale 2017 s’est établie à un niveau historique de 190 Mt (pour une consommation mondiale de 180 Mt), ce qui a conduit à un effondrement des cours de 50% depuis 2017. L’exposition aux prix actuellement très bas du marché mondial du sucre plonge le secteur betteravier européen en situation de crise.

Le Brexit, les accords du Mercosur, l’interdiction des néonicotinoïdes, la pression sociétale quant à la consommation de sucre constituent autant de menaces supplémentaires sur la filière betterave à sucre de l’UE. Ceci alors qu’une réforme de la PAC est en incubation.

Pour autant, il existe des leviers d’action qui pourraient positivement être employés pour pérenniser la production dans les zones les plus compétitives de la filière. La digitalisation de l’agriculture, les travaux d’amélioration génétique, la promotion de la filière biocarburants d’origine « UE » et un marché unique renforcé ont chacun des bénéfices à apporter.

Face aux nombreux défis, et pour actionner les leviers d’action existants, la filière Betterave à sucre de l’UE doit pouvoir s’appuyer sur une PAC qui soutienne les producteurs des zones les plus compétitives pour répondre aux défis de la concurrence mondiale, et qui accompagne les producteurs des zones moins compétitives vers une reconversion.

Table des matières

Introduction

I- La filière Betteraves de l’UE : caractéristiques et défis

A La filière Betterave de l’UE

a/ Données générales

b/ Importance des filières sucre, élevage et éthanol

B Les défis extérieurs

a/ Un marché sous tension

b/ L’accord UE-Mercosur

c/ Le Brexit

C Les défis intérieurs

a/ Faire face à une plus grande volatilité

b/ Le pouvoir de négociation des planteurs au sein de la filière

c/ Disponibilité des produits phytopharmaceutiques

d/ Divergence des marchés

e/ Baisses de la consommation intérieure

f/ Réforme actuelle de la PAC

II-Réussir au coeur d’une âpre concurrence

A Attentes des marchés

a/ Rester un acteur de 1er plan au niveau mondial

b/ Ne pas perdre de poids sur le marché UE

B Les leviers d’action

a/ L’équilibre de pouvoir au sein de la filière

b/ La digitalisation de l’agriculture

c/ Les traitements phytosanitaires

d/ L’amélioration génétique

e/ La directive RED II 10

f/ Une cohérence communautaire

III- Définir une stratégie gagnante adaptée au contexte

A Dans les zones réputées historiquement compétitives

a/ Recommandation du 1er pilier

b/ Recommandations du 2d pilier

B Dans les zones réputées historiquement peu compétitives

a/ Recommandation du 1er pilier

b/ Recommandation du 2d pilier

C Dans les deux types de zones

a/ Recommandation liée à l’OCM unique

b/ Recommandation du 1er pilier

c/ Recommandation hors pilier

Tableau récapitulatif

D Quelle PAC pour la filière Betterave de l’UE ?

Introduction

I– La filière Betteraves de l’UE : caractéristiques et défis

A La filière Betterave de l’UE

a/ Données générales

Etat des lieux en 2017

Avec plus de 140 millions de tonnes, l’Union européenne est le premier producteur mondial de betterave sucrière devant la Russie et les Etats Unis d’Amérique. La France, l’Allemagne et la Pologne sont les premiers producteurs de l’UE.

1,68 millions d’hectares sont dévolus à cette culture, avec un rendement moyen de 85 tonnes par hectare. Cette production est totalement transformée sur le territoire de l’UE, pour obtenir du sucre, du bioéthanol, et des pulpes.

Tendances 2000 – 2016

La production a connu une chute non linéaire de presque 20% entre 2000 et 2016. Les surfaces ont diminué, principalement entre 2000 et 2008 avec une baisse de 38,5%, puis la sole s’est stabilisée autour de 1,5 millions d’hectares entre 2008 et 2016. Ceci s’explique par la réforme de l’UE en 2006 faisant suite aux injonctions de l’OMC qui ont limité les volumes exportés, et qui a opéré une réduction des quotas, parallèlement à l’ouverture progressive du marché intérieur aux importations en provenance des Pays les Moins Avancés (PMA) et l’octroi de contingents à droit réduit concédés au Brésil. Cette réforme comportait également un plan de restructuration européen financé par le prélèvement de cotisations sur la filière sucrière de l’UE elle-même.

Durant cette même période, les rendements moyens sont passés de 55 t/ha à 75 t/ha soit une augmentation de 34,6%.

Zoom sur les 3 dernières années

La production est passée de 102 à 141 millions de tonnes depuis 2015 (+38%), et les surfaces cultivées de 1,42 à 1,68 millions d’hectares (+18%). La fin du régime des quotas, décidée en 2016 et officiellement entrée en vigueur en octobre 2017 explique cette croissance subite. Les rendements sont également en hausse sur la période.

b/ Importance des filières sucre, élevage et éthanol

Les débouchés de la betterave sucrière sont multiples. Le principal d’entre eux est la production de sucre, pour laquelle l’UE se place en première position mondiale (et 3e producteur mondial de sucre, canne et betterave confondues, derrière le Brésil et l’Inde).

La production annuelle européenne en 2016-17 a notamment permis la production de :

-16,7 millions de tonnes de sucre blanc (dont 250 000t provenant des cannes à sucre des DOM français), équivalant à 93% des 17,9 millions de tonnes consommées,

-5 millions de tonnes de pulpe déshydratée pour alimenter le bétail, soit 2% des 267 millions de tonnes d’aliments composés consommés par le bétail dans l’UE,

-1,6 millions de tonnes de sirops de sucre pour la production d’éthanol ; cela correspond à 11 millions de tonnes de betteraves, soit 45% de la biomasse utilisée pour produire l’éthanol de l’UE en 2017

– et 0,8 millions de tonnes de sirops de sucre pour l’industrie chimique.

La fin des quotas, avec la levée des contingents d’exportation, permet également à la filière de contribuer à l’excédent commercial de l’Union, estimé à environ 1 milliard d’euros pour le seul produit que représente le sucre.

B Les défis extérieurs

a/ Un marché sous tension

En 2006, l’Organisation Commune des Marchés avait été fortement réformée pour s’adapter aux règles de l’Organisation Mondiale du Commerce (OMC). Cela s’était traduit par une réduction des quotas de 30%. Parallèlement le marché communautaire s’est ouvert aux importations en provenance des Pays les Moins Avancés (PMA) et de la zone Afrique Caraïbes Pacifique (ACP). D’excédentaire, la filière sucre est devenue déficitaire : 20% du sucre consommé dans l’Union était alors importé.

Depuis le 1er octobre 2017, suite à la réforme de la PAC de 2013, le régime des quotas de production et des prix minimums garantis pour la betterave sucrière a été supprimé. La libéralisation du marché sucrier se traduit notamment par la possibilité pour les fabricants de sucre d’exporter librement vers les pays tiers sans être contraints par un plafond imposé par l’OMC. Si le marché mondial est en croissance, la concurrence est extrêmement sévère avec des cours mondiaux actuellement très bas.

A l’importation, l’UE reste l’un des marchés les plus ouverts, avec un accès libre pour le sucre en provenance des PMA et des pays de la zone ACP et des contingents à droits nuls ou réduits pour un grand nombre de pays, notamment d’Amérique du Sud et Centrale (dont Brésil), des Balkans et d’Europe de l’Est.

b/ L’accord UE-Mercosur

Le Brésil est le premier exportateur mondial de sucre, avec 27,6 millions de tonnes en 2016-17. C’est aussi le second producteur mondial d’alcool et d’éthanol, avec 289,5 millions d’hectolitres en 2016 (24% de la production mondial). Aujourd’hui, alors que les quotas de production betteraviers ont été supprimés dans l’UE, qui se retrouve dès lors en situation excédentaire, tout volume de sucre et d’éthanol supplémentaire négocié dans le cadre des accords avec le Mercosur viendrait perturber immédiatement et profondément le marché européen dans un contexte de marché mondial déprimé. Au stade actuel d’une négociation qui n’est pas finie, il est fait mention d’une ouverture du marché UE à 100 000 tonnes de sucre à raffiner de plus, qui viendraient s’ajouter aux 900 000 tonnes[1] déjà négociés avec des droits de douanes réduits. Ce sont 140 000 agriculteurs et les 30 000 employés dépendant du secteur qui risquent d’être impactés par de tels accords.

A cela s’ajouterait un contingent de 600 000 tonnes d’éthanol. Alors que cette production est financièrement et règlementairement subventionnée par le Brésil, ce contingent viendrait concurrencer la production européenne de bioéthanol, pourtant précieuse aux agriculteurs pour soutenir leurs revenus dans le contexte actuel de baisse des cours du sucre. Ce sont aussi les bénéfices environnementaux de la filière bioéthanol européenne, en termes de réduction des émissions de CO2 – de l’ordre de 66% en moyenne européenne par rapport à l’essence – et d’oxyde d’azote (NO)- de l’ordre de 30% par rapport à l’essence – , qui sont dénigrés par de telles prévisions d’importations.

Les modes de production de la canne à sucre (autorisation de cannes OGM, application de glyphosate en maturation) semblent également contradictoires avec les objectifs de l’Union sur son propre territoire.

Enfin, la volatilité de la monnaie brésilienne est un risque supplémentaire. Le Réal a perdu 30% de sa valeur depuis février 2017 : en 20 mois, l’exportateur brésilien a ainsi gagné 30% de compétitivité. Prévoir les conséquences économiques d’un accord dans ce contexte est totalement hasardeux.

c/ Le Brexit

Jusqu’à présent, la balance des échanges de sucre et d’éthanol entre l’UE27 et le Royaume-Unis est déficitaire pour ce dernier. Pour le sucre, les exportations vers l’UE27 atteignent 324 millions d’euros en 2017, lorsque les importations en provenance de l’UE s’élèvent à 968 millions. La possibilité réclamée par le Royaume-Uni même dans le cadre d’un Brexit négocié de conclure des accords de libre-échange avec des pays tiers changerait la donne, ouvrant le marché britannique largement aux sucres d’importation d’Amérique du Sud par exemple, et en réduisant substantiellement les parts de marché européen au RU, sans compter des risques de commerce triangulaire en cas de non maîtrise totale des règles d’origine ou des risques d’importations au RU de sucre non-issu de l’UE pour le marché britannique, et d’exportation dans l’UE de sucre produit au RU. La réflexion est identique pour l’éthanol.

Un hard Brexit et la mise en place de barrières tarifaires entre l’UE et le Royaume-Unis auraient encore un impact plus négatif du fait d’une perte quasi-totale, dans ce cas de figure, du marché britannique.

C Les défis intérieurs

a/ Faire face à une plus grande volatilité

La fin des quotas s’accompagne d’une plus grande volatilité des prix sur le marché européen, qui s’alignent sur les prix mondiaux. Or, le marché mondial du sucre est l’un des plus volatiles, variant d’un facteur 1 à 3,5. Sans adaptation face à cette volatilité, le risque est que le betteravier ajuste sa surface de manière drastique en période de prix déprimé, mettant ainsi en péril son usine de transformation. Car l’industrie de transformation de la betterave est une industrie lourde, qui n’est pas en mesure de gérer de telles fluctuations de volumes.

b/ Le pouvoir de négociation des planteurs au sein de la filière

La betterave est un produit non stockable, et dont les coûts de transport rendent illusoire un approvisionnement moyen pour une usine au-delà d’une quarantaine de kilomètres. Le planteur et l’industriel sont ainsi contraints de s’entendre sur les modalités d’achat des betteraves. Sous période de quota, le prix minimum de la betterave était associé à un partage de la valeur, entre planteur et fabricant, négocié au niveau national.

La fin des quotas a renvoyé toute forme de négociation sur les prix au sein des entreprises avec la seule possibilité de convenir éventuellement de clauses de partage de la valeur. Les agriculteurs se retrouvent isolés et avec un pouvoir de négociation très affaibli.

c/ Disponibilité des produits phytopharmaceutiques

Comme toute culture, celle des betteraves sucrières impose de se prémunir contre les ravageurs et de favoriser la culture contre les adventices. Les agriculteurs UE sont aujourd’hui confrontés à une raréfaction des substances homologuées, à une augmentation de la pression due au changement climatique. Ils se trouvent face au défi de trouver rapidement des alternatives efficaces.

En ce qui concerne les insecticides, le défi actuel pour les agriculteurs concerne la classe des néonicotinoïdes, qui a connu un véritable boom depuis la découverte en 1985 de l’imidaclopride. Ce dernier permet de prémunir les betteraves de la jaunisse virale, maladie véhiculée par les pucerons pouvant réduire de moitié le rendement racinaire. Ces insecticides ont pris la place des organochlorés et organophosphorés tels le DDT et sont devenus les insecticides les plus utilisés dans le monde. Employés majoritairement en enrobage des semences, de manière prophylactique, ils permettent d’éviter la diffusion liée aux épandages aériens. Mais ils sont accusés notamment d’être la cause d’une importante mortalité chez les insectes pollinisateurs. L’EFSA a confirmé dans ses conclusions en février 2018 qu’il n’y avait pas de risque dans le cas des cultures betteravières car elles ne fleurissent pas pendant le cycle de production. Elle a toutefois indiqué un risque potentiel sur la culture suivante sans l’étayer.

Le 27 avril 2018, la majorité des Etats de l’Union européenne a voté l’interdiction de trois néonicotinoïdes, la clothianidine, l’imidaclopride et le thiaméthoxame, à partir de 2019 pour toutes les cultures en plein champ dans l’UE, avec pour seule exception les usages en serre. Une dérogation pour les betteraviers à sucre, dont la récolte est faite avant floraison, peut-être proposée par les Etats membres.

Dans le cas de la France, l’impact sur les rendements betteraviers de l’interdiction des néonicotinoïdes a été évalué à 12% en moyenne, mais pouvant aller jusqu’à 50%. Les producteurs de betteraves se trouvent dans une impasse technique, en l’absence d’alternative non chimique, et en présence d’alternatives chimiques qui représentent un risque plus grand pour la faune auxiliaire.

En ce qui concerne les herbicides utilisés pour la culture de la betterave, le défi actuel des agriculteurs de l’UE est lié aux débats sur le glyphosate et, en France, à l’interdiction annoncée du glyphosate après 2022. Alors que la licence d’exploitation de la molécule (découverte dans les années 50) arrivait à son terme en décembre 2017, les Etats membres ont voté en novembre pour une prolongation de 5 ans. La question de la toxicité du glyphosate, l’herbicide le plus utilisé dans le monde du fait de sa grande efficacité et de son faible coût, reste un sujet faisant débat. Aujourd’hui, une interdiction pousserait les agriculteurs européens à employer des herbicides plus coûteux et parfois plus dangereux, et davantage de main-d’œuvre pour un désherbage par le travail du sol. Le surcoût serait réel. Son utilisation moyenne est pour la Belgique de 1,81 kg par hectare de SAU, les Pays-bas, de 1,56 kg, contre 1,10 pour la France ou 1,00 pour l’Allemagne. A titre de comparaison, le surcoût a été évalué pour l’agriculture française à 2 milliards d’euros par an.

d/ Divergence des marchés

La betterave est le 7ème secteur de production qui bénéficie le plus des aides couplées. 11 pays de l’Union européenne sur les 22 produisant de la betterave ont décidé de mettre en place des aides couplées pour la betterave à sucre. L’enveloppe 2017 est de 177 millions et concerne près de 516 000 hectares soit près de 30 % des surfaces européennes. Pour ce secteur, les aides couplées sont versées sous forme d’aides annuelles à l’hectare et non pas proportionnellement aux quantités produites.

Globalement, les aides couplées s’appliquent dans des régions où les rendements sont plus faibles que dans les principales régions betteravières d’Europe.

La Pologne représente près de 45 % du budget global des aides couplées à la betterave et 40 % des surfaces concernées.

Les aides couplées à la culture de la betterave sont critiquées à l’extérieur et à l’intérieur de l’UE. Une étude publiée par l’Université de Wageningen en février 2018, commanditée et financée par l’association interprofessionnelle du sucre allemande, conclut que les aides couplées à la betterave ont eu un impact sur le marché en ayant entrainé une hausse de la production de 1,3% et une baisse des prix de la betterave de 4,5%. Les aides couplées renforceraient ainsi le prix d’intérêt de la betterave par rapport aux autres cultures alternatives (colza, blé) et donc la propension à produire de la betterave en dehors de la considération du marché.

e/ Baisses de la consommation intérieure

Dans le monde, la consommation de sucre est en hausse constante depuis de nombreuses années. Mais depuis quelques années, cette tendance n’est plus généralisée. La croissance de consommation ne concerne plus que les marchés des pays émergents, notamment en Asie et en Afrique. Ailleurs, comme aux Etats Unis ou en Europe, la tendance est à la stagnation voire même à une légère diminution de la consommation. Cela est dû à un changement d’habitude de consommation alimentaire, le sucre étant désormais perçu comme un facteur de l’obésité.

Face à ces nouvelles attentes des consommateurs, l’industrie agroalimentaire a déjà commencé à modifier ses formulations, en proposant de plus en plus de produits allégés en sucre pour réduire l’apport calorique[2].

Le ralentissement de la consommation de sucre par habitant pourrait se généraliser au monde entier d’ici une quinzaine d’année, selon un rapport de la Rabobank paru en août 2017.

f/ Réforme actuelle de la PAC

Dans le contexte actuel de crise du secteur betteravier, les propositions budgétaires et celles de réforme de la PAC présentées le 1er juin par la Commission accentuent les menaces qui pèsent sur la filière Betterave. Elles entraineraient de façon cumulée une baisse moyenne du revenu des agriculteurs européens comprise entre 16 et 20%.

D’une part, l’impact de la baisse de 12% du budget de la PAC (euros constants), provoquerait une chute des revenus agricoles de plus de 8% en moyenne communautaire, avec des effets négatifs particulièrement forts pour les secteurs des grandes cultures, où les paiements directs représentent une part importante du revenu. Pour le secteur betteravier, l’étude d’impact de la Commission évalue à 15% la baisse de revenu dans le cas de l’option 3a (la plus performante sur le plan purement économique).

Une telle stratégie provoquerait inéluctablement la sortie de nombreux agriculteurs avec l’abandon de territoires, ainsi qu’une course à l’agrandissement des exploitations. Elle freinerait la capacité d’investissement et le renouvellement des générations, malgré les outils en faveur des jeunes agriculteurs qui ne pourraient compenser la baisse de revenus, annoncée par ailleurs.

Quant au nouveau mode de mise en œuvre proposé dans la réforme de la Commission européenne, une telle évolution – qui ouvre la voie à une renationalisation, avec un transfert majeur de responsabilité pour le premier pilier aux Etats membres – mettrait sévèrement en compétition leurs cadres règlementaires, avec naturellement des avantages en matière de compétitivité pour les moins-disants en matière environnementale. Cette évolution serait aussi un glissement de la PAC vers un programme principalement géré dans une relation bilatérale entre les administrations agricoles nationales et les services de la Commission européenne, au détriment de la relation directe entre les co-législateurs de l’UE et les bénéficiaires c’est-à-dire les agriculteurs.

II-Réussir au coeur d’une âpre concurrence

A Attentes des marchés

a/ Rester un acteur de 1er plan au niveau mondial

L’Union européenne est spécialisée dans la production de sucre blanc provenant de la betterave, ou de la canne et raffiné. Environ 8% de la production 2016-17 a été exportée ; ce sera 15% en 2017-18, avec plus de 3 Mt de sucre exportées. Mais un certain nombre de pays, et notamment de partenaires commerciaux du pourtour méditerranéen ont investi, et investissent actuellement dans des sites de raffinage de sucre brut, provenant notamment d’Amérique du Sud. N’étant plus contrainte pour ses exportations par le régime des quotas, la production de l’UE devra cependant affronter la concurrence, notamment brésilienne et thaïlandaise à l’international. La filière betteraves de l’UE n’a donc d’autre choix que de gagner en compétitivité pour affronter la concurrence sur les marchés internationaux.

b/ Ne pas perdre de poids sur le marché UE

Actuellement, le sucre de betterave produit dans l’UE y est majoritairement consommé (85% environ de la production), aux côtés d’importants volumes importés en provenance des pays émergents ou en voie de développement et qui sont raffinés dans l’UE, notamment au Royaume-Uni. Ici encore, sur ce marché interne, l’enjeu d’une compétitivité croissante est primordial, et ce d’autant plus que les accords avec le Mercosur et le Brexit risquent de conduire à une pression de concurrence extérieure accrue.

B Les leviers d’action

a/ L’équilibre de pouvoir au sein de la filière

La betterave est une production non stockable et peu transportable. Le planteur doit savoir la manière dont le prix de sa betterave est calculé par celui à qui il le livre. Une obligation de résultat dans le processus de négociation des prix entre une entreprise et les planteurs qui le livrent devrait être garantie.

b/ La digitalisation de l’agriculture

Pour gagner en compétitivité et en durabilité avec une augmentation de leurs rendements accompagnée de la diminution de leurs charges opérationnelles, les producteurs de betteraves de l’UE disposent d’une solution privilégiée: la digitalisation de l’agriculture.

La digitalisation de l’agriculture est un moyen pour optimiser l’usage des traitements réalisées sur les cultures. Il s’agit de recourir aux technologies numériques et à la géolocalisation afin de caractériser au mieux les sols de l’exploitation agricole pour pouvoir prendre en compte l’hétérogénéité intra-parcellaire et ainsi apporter « la bonne dose d’intrants –eau, fertilisants, produits phytosanitaires – au bon endroit et au bon moment ». Parmi les intrants, les traitements phytosanitaires représentent un enjeu fondamental tant sur le plan économique qu’environnemental. Il s’agit donc d’un poste absolument central pour atteindre l’objectif de double performance des exploitations agricoles.

Des études menées dans un réseau de fermes sur le blé tendre et le maïs montrent déjà des résultats tangibles et prometteurs, en termes de bénéfices à l’hectare (de 80 à 200 euros/ha) et de réduction des intrants (de 30 à 70%) (Fermes Leader, InVivo). En Grèce, une expérimentation menée sur 9 sites pilotes – 3 dévolus à l’arboriculture et 2 aux cultures arables – a évaluée que les économies moyennes réalisables pour les produits phytosanitaires pouvaient s’élever à 63%.

c/ Les traitements phytosanitaires

Dans le cadre de la culture de la betterave, un autre recours peut y être associé à la digitalisation de l’agriculture, pour accroître encore les performances de l’exploitation : le biocontrôle.

Les infestations de pucerons, ce ravageur porteur de la jaunisse virale de la betterave, peuvent être partiellement prévenues et leurs impacts limités en utilisant des auxiliaires de culture, prédateurs du puceron. On favorise la présence des auxiliaires par un aménagement paysager qui leur offre un habitat – chemins enherbés, haies, bosquets – à proximité des cultures où se trouvent les parasites dont ils vont se nourrir.

Ces deux stratégies ne sont pas exclusives et peuvent être combinées avec profit pour réduire significativement le recours aux traitements phytosanitaires. Cela apporte certes de la complexité pour l’agriculteur, mais aussi la satisfaction de réduire ses coûts de production ainsi que les impacts de sa production sur l’environnement.

d/ L’amélioration génétique

Depuis 2000, les rendements betteraviers moyens dans l’UE ont augmenté de 35%. Si on estime que ceci est pour moitié du au changement climatique[3], c’est aussi le fruit d’un important travail d’amélioration génétique par la sélection variétale, qui a notamment permis l’obtention de variétés résistantes ou tolérantes aux bio-agresseurs (rhizomanie, nématodes, rhizoctone…). Le programme AKER initié en 2012 est un exemple de démarche visant à améliorer la performance de la betterave quant à sa productivité et sa résistance aux stresses biotiques et abiotiques.

En termes de méthodes disponibles pour réaliser les travaux d’amélioration, la possibilité du recours aux nouvelles techniques de sélection variétale au sein de l’UE reste un sujet d’interrogation auquel la Commission et les co-législateurs doivent avoir le courage de s’atteler à la suite de la lecture de la réglementation actuelle faite par la Cour de Justice de l’UE fin juillet.

e/ La directive RED II

La filière bioéthanol de l’UE est assurément un levier de soutien pour la filière betterave. 7% de la production en 2016-17 – soit 9,8 Mt sur un total de 141 Mt – furent utilisés pour produire de l’éthanol, et représentèrent 45% de la biomasse utilisée à cet effet.

Dans le cadre de la révision de la directive sur les énergies renouvelables dite « RED2 », les récentes discussions en trilogue ont conduit, dans le contexte d’une pression de la Commission qui visait à éliminer la filière des biocarburants de 1ère génération, à garantir la production de biocarburants d’origine « UE » au niveau 2020 + 1%, ou maximum 7% de la part des énergies renouvelables dans le mix énergétique des transports.

Même si c’est un statu quo qui a été obtenu, au terme d’âpres échanges, il serait cohérent que la contribution de la filière européenne éthanol, tout comme celle de la filière biodiesel à base de colza, soit davantage reconnue dans la décarbonisation du secteur des transports, et qu’une marge de progression dans les objectifs d’incorporation soit envisagée. Les débats sur l’intérêt des biocarburants d’origine UE pour réduire les émissions et développer l’agriculture doivent être objectivés, et permettent d’atteindre un large consensus sur les bénéfices de l’éthanol produit dans l’UE d’un point de vue environnemental – par rapport aux carburants issus d’énergies fossiles ou de biomasse agricole source de « déforestation importée » – mais aussi économique, par la réduction du déficit commercial énergétique de l’Union occasionnée.

f/ Une cohérence communautaire

Une cohérence communautaire dans les outils de soutien aux agriculteurs et les objectifs environnementaux liés est essentielle. D’une part, elle permettrait d’éviter une concurrence qui tournerait à l’avantage des moins regardants quant au respect de l’environnement. D’autre part, elle permettrait d’éviter la concentration d’aides sur des secteurs ciblés dans le but de concurrencer ceux des autres états membres.

III- Définir une stratégie gagnante adaptée au contexte

L’agriculture européenne est confrontée à des défis communs qui ne peuvent être résolus efficacement que si l’Europe est cohérente et solidaire, en particulier en ce qui concerne les questions environnementales.

Le niveau excessif de subsidiarité et de flexibilité, la fragmentation du cadre politique, ainsi qu’un niveau d’ambition réduit en ce qui concerne le budget de la PAC, sont autant d’éléments qui pourraient transformer le marché agricole de l’UE en un champ de bataille. Celui–ci verrait 27 stratégies agricoles différentes se mesurer entre elles, voire même s’affronter.

Par l’adoption du rapport du Parlement européen sur l’Avenir de la Politique Agricole Commune le 16 mai 2018, les députés européens ont fait le choix d’une approche équilibrée appelant à un « niveau raisonnable de flexibilité dans un cadre commun solide de règles européennes, de normes de base, d’outils d’intervention, de contrôles et d’allocations financières convenus au niveau européen par le co-législateur pour garantir des règles du jeu équitables pour les agriculteurs ». Ils ont souligné la nécessité de sécuriser la relation directe entre les co-législateurs de l’UE et les bénéficiaires – les agriculteurs – et de ne pas transférer la majeure partie de la gestion du premier pilier aux États membres.

La stratégie gagnante pour la filière Betterave de l’Union européenne se doit de garder cette base solide au niveau communautaire, au sein du premier pilier, tout en conservant une flexibilité nécessaire pour les ajustements au niveau local.

Cette stratégie communautaire gagnante, portée par la réforme de la PAC, devrait être l’ambition d’emmener toutes les agricultures européennes vers la double performance sur les 7 prochaines années.

La Commission estime concernant la filière betterave de l’UE, que « il n’est pas exclu que la production continuera de se concentrer dans les régions les plus productives et que, si certains producteurs réussiront à s’assurer de nouveaux débouchés – à l’intérieur et à l’extérieur de l’UE – d’autres réduiront encore leur production. »[4] Etant donné l’importante disparité des rendements betteraviers au sein de l’UE[5], il paraît opportun d’adopter une approche stratégique différenciée, qui apporte le soutien adapté aux producteurs dans les zones réputées historiquement compétitives et dans celles réputées historiquement peu compétitives.

Des recommandations déclinées en fonction des différents défis et visant à incarner la double performance dans les différents types de zones et dans les piliers de la PAC sont présentées ci-après.

A Dans les zones réputées historiquement compétitives

Pour déterminer ces zones, le choix s’est porté sur celles où les rendements betteraviers moyens sur la période 2011-2015 étaient supérieurs à 70 t/ha.

Les conditions pédoclimatiques, les équipements logistiques ainsi que les travaux d’amélioration variétale et les rendements sucriers permettent d’envisager la pérennité des filières betteraves de ces zones dans le nouveau marché sucrier inauguré par la fin des quotas et des prix minimums garantis. Par ailleurs, le fait que ces zones parviennent à ces performances élevées – en termes de rendements betteraviers et sucriers – tout en étant située pour la majorité d’entre elles dans des EM qui ne recourent pas aux paiements couplés constitue une assurance supplémentaire de leur capacité de résilience – et donc de leur pérennité – dans le nouveau cadre de marché.

a/ Recommandation du 1er pilier

Recommandation n°1

La promotion de l’agriculture digitalisée au sein du premier pilier, en inscrivant une aide forfaitaire d’incitation à la transition vers la double performance dans l’Eco-Scheme, devrait être une priorité de la politique communautaire pour l’agriculture. Ce moyen est à privilégier pour atteindre la double performance et donc relever les trois défis suivants : celui de la concurrence à l’export sur le marché mondialisé, par les gains de compétitivité obtenus, de la durabilité environnementale et de la pression règlementaire sur les produits phytosanitaires, par l’optimisation des apports d’intrants.

b/ Recommandations du 2d pilier

Recommandation n°2

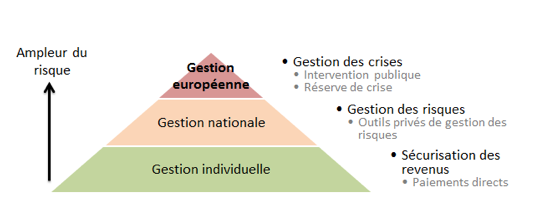

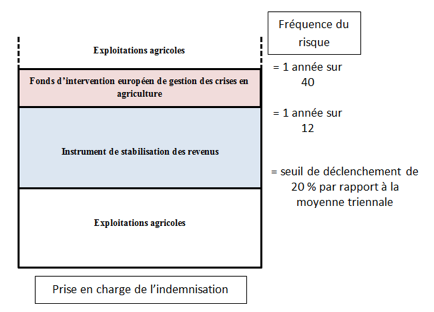

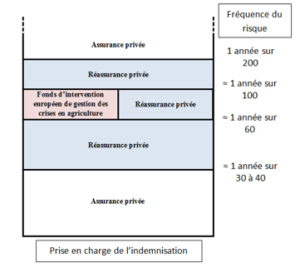

1- La dotation d’Outils de Stabilisation des Revenus au sein du second pilier doit être actée pour faire face au défi que représente la concurrence à l’export sur le marché mondialisé et l’exposition aux cours très volatiles de ce marché.

2- La mise en place d’un fonds européen de gestion des crises en agriculture, financé par une réserve de crise pluriannuelle dotée de façon adéquate, doit être réalisée et prendre le relai des outils IST dès lors que les risques deviennent des crises profondes (voir note Farm Europe afférente).

Recommandation n°3

Prioriser dans la mobilisation des outils MAEC, d’investissement et de formation – au sein du second pilier – les agriculteurs réalisant la transition vers la double performance est la condition indispensable à une large expansion de l’agriculture digitalisée, car une telle révolution technologique ne peut se produire qu’avec un accompagnement humain à la hauteur des changements occasionnés.

Recommandation n°4

La mise en place, au sein du second pilier, des investissements dans la recherche et le développement pour l’amélioration variétale des betteraves est une mesure complémentaire pour faire face aux défis extérieurs et à la disponibilité décroissante des produits phytopharmaceutiques.

B Dans les zones réputées historiquement peu compétitives

Pour déterminer ces zones, le choix s’est porté sur celles où les rendements betteraviers moyens sur la période 2011-2015 étaient inférieurs ou égaux à 60 t/ha.

Etant données l’ampleur et la vitesse du changement qu’impose le nouveau cadre du marché sucrier inauguré par la fin des quotas et des prix minimums garantis, avec des cours mondiaux qui ont chuté de 50% depuis 2017, la probabilité que la crise provoquée par des besoins d’adaptation soit sévère au point de mettre en péril de nombreuses exploitations ne peut pas être ignorée. Cela pourrait conduire au dépôt de bilan d’industriels et contraindre de nombreux producteurs à abandonner cette production, pour se reconvertir vers d’autres actuellement plus rentables, telles que les céréales ou le colza. Cela pourrait aussi conduire à une situation extrême où la part des aides couplées dans le revenu des producteurs deviendrait déraisonnablement importante, alors qu’une gestion stratégique de ces fonds communautaires privilégierait de les allouer de manière plus économiquement durable à d’autres secteurs.

a/ Recommandation du 1er pilier

Recommandation n°5

Adopter des démarches de stratégies intégrées de filières agricoles pouvant mobiliser 15% du 1er pilier PAC et permettant de sortir des raisonnements d’acquis s’agissant des paiements couplés betteraves. L’efficience économique suggèrerait de mobiliser ces fonds pour des actions plus pertinentes au sein de la filière voire pour la dynamisation de filières de reconversion.

b/ Recommandation du 2d pilier

Recommandation n°6

Un soutien à la reconversion des producteurs de betterave dans les zones réputées historiquement peu compétitives doit être prévu, parmi les outils du second pilier, afin que les Etats membres concernés puissent accompagner la reconversion que l’évolution actuelle du marché impose.

C Dans les deux types de zones

a/ Recommandation liée à l’OCM unique

Recommandation n°7

Les particularités de la betterave, produit non stockable et peu transportable, doivent être pris en compte dans le cadre de l’Organisation Commune des Marchés. La négociation entre une entreprise sucrière et les planteurs qui la livrent doit avoir une obligation de résultat.

b/ Recommandation du 1er pilier

Recommandation n°8

La garantie d’un minimum de 60% des fonds 1er pilier affectés dans chaque Etat membre au financement des aides découplées de base est une mesure nécessaire face aux défis extérieurs et à la baisse du revenu des betteraviers inhérente, étant donné l’importance de ces aides dans le revenu des exploitations. Sans quoi l’assolement en betteraves risque de reculer très fortement au profit d’une réaffectation à d’autres cultures.

c/ Recommandation hors pilier

Recommandation n°9

Le maintien de la dotation budgétaire de la PAC au niveau actuel de l’UE-27 est une mesure essentielle pour participer, avec la digitalisation de l’agriculture et une gestion adéquate des risques et crises, à la construction d’un secteur agricole betteravier européen fort, compétitif et relevant efficacement les défis de la durabilité.

Tableau récapitulatif

Le tableau ci-après résume les défis auxquels la filière est confrontée, et les recommandations de Farm Europe consécutives pour les zones réputées historiquement compétitives, puis les zones réputées historiquement peu compétitives et enfin les recommandations concernant les deux types de zones.

| Défis |

Recommandations zones historiquement compétitives |

| -Défis extérieurs (marché mondialisé, accord Mercosur, Brexit)

-Disponibilité des phytopharmaceutiques

-Durabilité environnementale |

1-Promouvoir l’agriculture digitalisée en inscrivant dans le pilier 1, à travers l’Eco-Scheme, une aide forfaitaire d’incitation à la transition vers la double performance |

| -Défis extérieurs (marché mondialisé, accord Mercosur, Brexit)

-Plus grande volatilité |

2.1- Doter financièrement les Outils de Stabilisation des Revenus dans le pilier 2

2.2- Mettre en place un fonds européen de gestion des crises en agriculture |

| -Défis extérieurs (marché mondialisé, accord Mercosur, Brexit)

-Disponibilité des phytopharmaceutiques

-Durabilité environnementale |

3- Prioriser dans la mobilisation des outils MAEC, d’investissement et de formation dans le pilier 2 les agriculteurs réalisant la transition vers la double performance |

| -Défis extérieurs (marché mondialisé, accord Mercosur, Brexit)

-Disponibilité des phytopharmaceutiques

|

4- Mettre en place au sein du pilier 2 des investissements dans la recherche et le développement pour l’amélioration variétale des betteraves |

| Défis |

Recommandations zones historiquement peu compétitives |

| -Divergence des marchés |

5-Adopter des démarches de stratégies intégrées de filières agricoles pouvant mobiliser 15% du 1er pilier PAC et permettant de sortir des raisonnements d’acquis s’agissant des paiements couplés betteraves. |

| -Défis extérieurs (marché mondialisé, accord Mercosur, Brexit) |

6-Soutenir financièrement à la reconversion des producteurs de betteraves vers d’autres cultures |

| Défis |

Recommandations pour les deux types de zones |

| -Pouvoir de négociation des planteurs au sein de la filière |

7- Adopter une obligation de résultat dans la négociation entreprise sucrière-planteur |

| -Défis extérieurs (marché mondialisé, accord Mercosur, Brexit)

|

8- Garantir une enveloppe minimale de 60% du 1er pilier pour les aides découplées de base |

| -Défis extérieurs (marché mondialisé, accord Mercosur, Brexit)

|

9- Maintenir la dotation budgétaire de la PAC au niveau actuel UE-27 (prix constants) |

D Quelle PAC pour la filière Betterave de l’UE ?

C’est d’une PAC véritablement commune dont l’Union européenne a besoin aujourd’hui pour conserver une filière Betterave forte dans les zones où la compétitivité actuelle permet de manière réaliste une pérennité, capable d’affronter les défis économiques et environnementaux actuels.

Il s’agira d’abord de consolider une contractualisation équilibrée au sein de la filière betterave-sucre. Il s’agira ensuite de mettre à disposition de la filière les outils de gestion des risques adaptés au nouveau contexte économique et de production.

Ensuite, la révolution numérique que représente une généralisation progressive de l’agriculture digitalisée et que nécessitent les défis intérieurs et extérieurs actuels ne peut se faire qu’avec un socle commun fort, promouvant l’investissement dans les équipements nécessaires.

C’est aussi au moyen d’un socle commun fort qu’il est possible de soutenir dans toute l’UE les revenus des agriculteurs, en garantissant la cohésion entre les filières, en préservant les aides de base au sein du premier pilier, ce qui offrira la résilience économique nécessaire pour permettre la révolution numérique.

La PAC doit encore assurer un niveau de subsidiarité raisonnable, permettant aux Etats membres d’adapter la formation des agriculteurs à l’usage des outils de l’agriculture digitalisée, ou encore les travaux d’amélioration variétale à leurs contextes particuliers, et surtout d’adopter les mesures de soutien financier nécessaires pour accompagner la reconversion des producteurs de betteraves des zones les moins compétitives vers une ou d’autres productions.

Protéger les revenus des agriculteurs et conserver une PAC réellement commune passe également dans le contexte actuel de réforme qui propose une renationalisation de la PAC, par la préservation de l’équilibre de ces deux piliers, où l’un représentant 70% des aides est élaboré au niveau communautaire et l’autre représentant 30% des aides permet la prise en compte des spécificités locales dans les Etats membres.

[1] Ces 900 000 tonnes représentent l’ensemble des quotas négociés par l’UE avec des droits de douanes réduits, et non pas seulement ceux négociés avec des pays du Mercosur.

[2] Un gramme de sucre contient toujours 4 kilocalories.

[3] Le réchauffement climatique permet un accroissement de la photosynthèse par l’augmentation des température moyennes au printemps et une augmentation du taux de CO2 dans l’atmosphère. Il s’en suit un semis plus précoce, une augmentation de la biomasse produite et du sucre stocké par les betteraves.

[4] Commission Européenne – Fiche d’information, La fin des quotas de production de sucre dans l’Union européenne, 29 septembre 2017

[5] Les rendements betteraviers moyens sur la période 2011-2015 s’échelonnent de 37 à 90 t/ha en fonction des Etats membres.